CINCO DIAS

6 MARS 2018

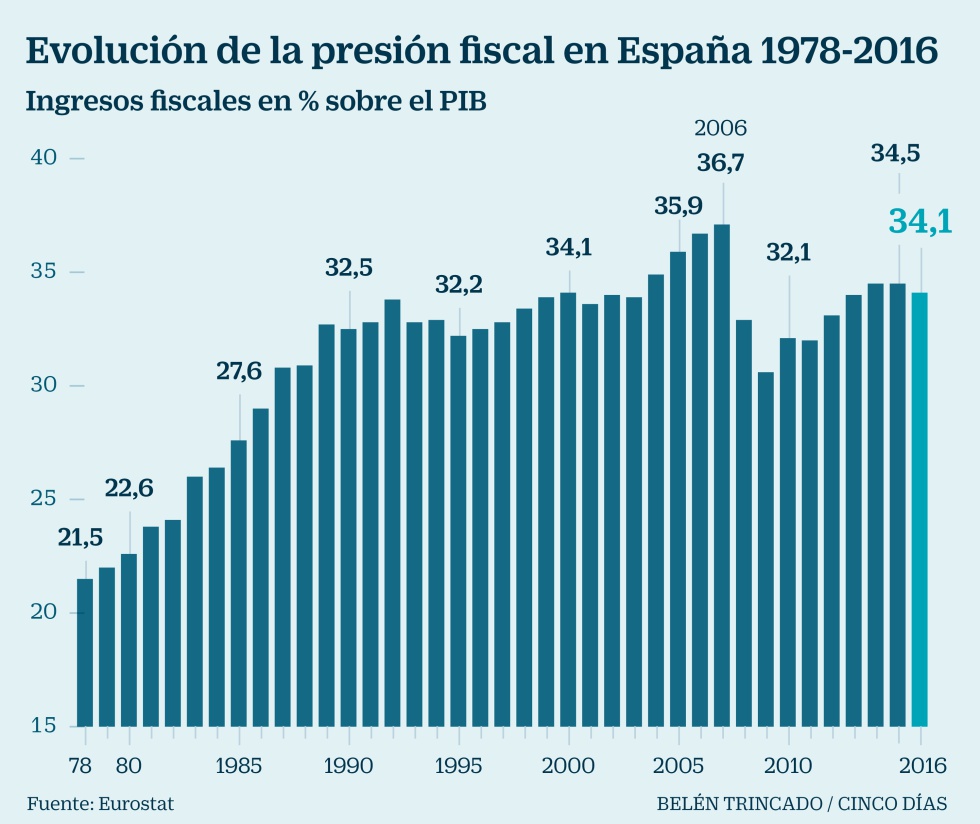

Il y a quarante ans, les rentrées fiscales tournaient autour de 21%, niveau caractéristique d’un pays pauvre. Aujourd’hui, le pourcentage atteint 34%. Malgré la mauvaise image de cet indicateur, l’augmentation de la pression fiscale est le reflet de l’évolution de l’économie et de la prospérité. Aujourd’hui l’Espagne possède un système fiscal tout à fait comparable à celui de ses partenaires européens, même s’il est vrai qu’il pèse presque neuf points de moins que la moyenne des vingt-huit. En 1978, le Parlement a voté la loi instituant l’Impôt sur le Revenu des Personnes Physiques (IRPF, en français IRPP). C’est l’impôt le plus important en termes de rentrées fiscales.

Il avait à l’origine 28 tranches allant de 15% à 65,5%. Il a aujourd’hui 5 tranches de 19% à 45%. Cependant les régions ont la compétence pour ajouter des tranches ou augmenter les taux. On est passés à un impôt plus simple et dual, où les revenus du travail et de l’épargne sont traités différemment.

-/-

Si pour les impôts directs l’étape principale a été la mise en place de l’IRPF, pour la fiscalité indirecte c’est en 1986 qu’a été introduite l’IVA (TVA), une condition pour entrer dans la Communauté Économique Européenne (CEE). L’IVA est aujourd’hui le second impôt en termes de rentrées fiscales, et le seul des grands impôts qui n’a jamais baissé. Le taux général de l’IVA était de 13% en 1986. Il a augmenté à 15% en 1992 sur l’exigence de l’Europe, puis les gouvernements successifs l’ont amené au niveau actuel de 21%. Un taux super-réduit de 4% et un taux réduit de 10% s’appliquent à certains biens et services. La tendance internationale est à l’augmentation de la fiscalité indirecte. Des 28 pays qui font partie de l’UE, 22 ont augmenté l’IVA depuis le début du siècle.

C’est tout le contraire pour l’impôt sur les sociétés, le troisième en termes de rentrées fiscales. Depuis l’an 2000, tous les Etats membres ont baissé l’impôt sur les bénéfices des entreprises, à la seule exception de Malte. En Espagne, le taux a baissé de 30% à 25% dans la réforme fiscale de 2015.

IMPOTS LOCAUX ET REGIONAUX

La décentralisation politique s’est accompagnée d’une plus grande autonomie pour les administrations territoriales. La principale source de rentrées fiscales des communes est l’IBI (impôt foncier, NdT), qui est le seul impôt du système fiscal espagnol dont le poids n’a jamais baissé. L’impôt sur les successions et l’impôt sur les transmissions patrimoniales sont les plus importants qu’encaissent les régions.